English

English

Аналитики московской лаборатории внешней торговли Института Гайдара (ИЭП) заявили, что динамика российско-китайской торговли показывает, что широкомасштабное давление вторичных санкций на Китай, которое началось с марта 2024 года, было преодолено уже через четыре месяца – к июлю российский экспорт в Китай восстановился, а доля российского рынка в китайской торговле вернулась к 3,3% от общего объема китайского импорта.

Институт заявил, что «данные по экспорту из основных „недружественных“ стран позволяют оценить снижение их доли в российском импорте до 18% от общего объема импорта России в первые три квартала 2024 года». До украинского конфликта этот показатель достигал 55%.

Китай стал основным источником замещения товаров из недружественных стран, однако его объем варьируется в зависимости от отрасли, сообщает Институт Гайдара, изучивший данные по экспорту на основе данных китайской таможни и Евростата.

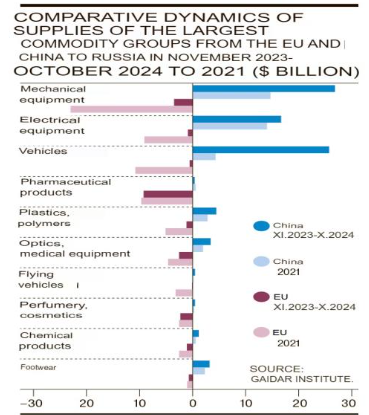

В качестве примера можно привести рост экспорта в Россию автомобилей из Китая, который вдвое превысил досанкционный импорт машин из ЕС. С ноября 2023 года по октябрь 2024 года этот показатель составил $25,5 млрд долларов США, что на $21,3 млрд больше, чем в 2021 году.

Однако по ряду других крупных групп товаров снижение импорта из ЕС было компенсировано лишь частично. К ним относятся механическое оборудование, оптика и медицинское оборудование (около 60% снижения импорта из ЕС было компенсировано), пластмассы и полимеры (40%).

В других товарных группах значительного роста импорта из Китая также не произошло. Например, рост в секторе авиационных запчастей составил $201 млн, в то время как поставки из ЕС сократились на $3,1 млрд. Поставки фармацевтической продукции из ЕС в Россию остались на уровне 2021 года – $9,3 млрд, а китайский импорт составил всего $108 млн. Это означает, что российский рынок по-прежнему сохраняет зависимость от европейских лекарств и субстанций.

Однако в структуре российского импортозамещения от ЕС не все зависит только от Китая. В фармацевтическом секторе на Европу приходится почти 80% мирового экспорта лекарственных средств, что означает необходимость преодоления этого доминирования. Такие страны, как Индия, доля которой в мировом экспорте составляет 4,1%, будут стремиться наращивать научно-исследовательские и производственные мощности, чтобы воспользоваться новыми рыночными возможностями. Однако такие стратегические шаги требуют времени и инвестиций. Мы прогнозируем, что в будущем могут появиться совместные российско-индийские инвестиции, чтобы восполнить этот пробел.

Российские инвесторы должны быть заинтересованы не только в возможностях, но и в том, чтобы включиться в цепочку поставок, которую поощряют правительства обеих стран. Торговый баланс между Россией и Индией до нездоровой степени перекошен в пользу России – она накапливает слишком много рупий от продажи энергетических товаров и нуждается в том, чтобы Индия продавала в Россию больше товаров, чтобы его уравновесить.

Хотя данные Института Гайдара полезны для изучения динамики импортозамещения между Россией и Китаем, необходимо провести дополнительную работу по выявлению других отраслевых возможностей, связанных с цепочками поставок, которые также могут быть перестроены с западного производства на увеличение объемов производства и поставок из других стран, причем страны БРИКС являются одними из основных потенциальных источников. Российским корпорациям и другим инвесторам из стран БРИКС следует обратить внимание на то, где сейчас формируются эти вероятные сектора – не только на российском рынке, но и в торговых блоках ЕАЭС и СНГ, совокупное население которого составляет 247 миллионов человек, а темпы роста в прошлом году достигли почти 5%.

Читать далее

Двусторонняя торговля между Россией и Китаем достигнет $243 млрд в 2024 году

Продолжить чтение