English

English

За последние 10 лет Северный морской путь (СМП) стал ключевой транспортной артерией России. Объем перевозок и доля в международном морском транзите увеличились за последние годы, хотя абсолютные объёмы пока остаются относительно небольшими по сравнению с глобальными маршрутами вроде Суэцкого канала.

Это происходит из-за развития ресурсной базы, ледокольного флота и, в определенной степени, из-за изменения климатических условий. Однако в последние годы наметилась некоторая стагнация, среди причин — санкции, физические ограничения и снижение в сегментах навалочных грузов, СПГ и нефти. Но нынешний энергетический кризис и огромные потребности Восточной Азии позволяют придать экспорту через СМП новое ускорение.

СМП в сравнении с существующими и альтернативными маршрутами

Рост перевозок по Северному морскому пути за первую четверть XXI века действительно был впечатляющим. После падения в 1990-х и начале 2000-х годов грузооборот вырос на порядок. В 2016 году был побит рекорд сезонного тоннажа советских времен (1986 год — 6455 т), а в следующие восемь лет этот показатель вырос еще в пять с лишним раз.

Такие показатели легко объяснимы: в советское время СМП использовался почти исключительно для «северного завоза». С 2010—х годов он превратился в экспортный маршрут — нефть, газ и другие ресурсы нашли логистический коридор, который в определенных ситуациях стал очень выгоден. Кроме того, с тех пор значительно увеличился ледокольный флот, особенно за последнее десятилетие.

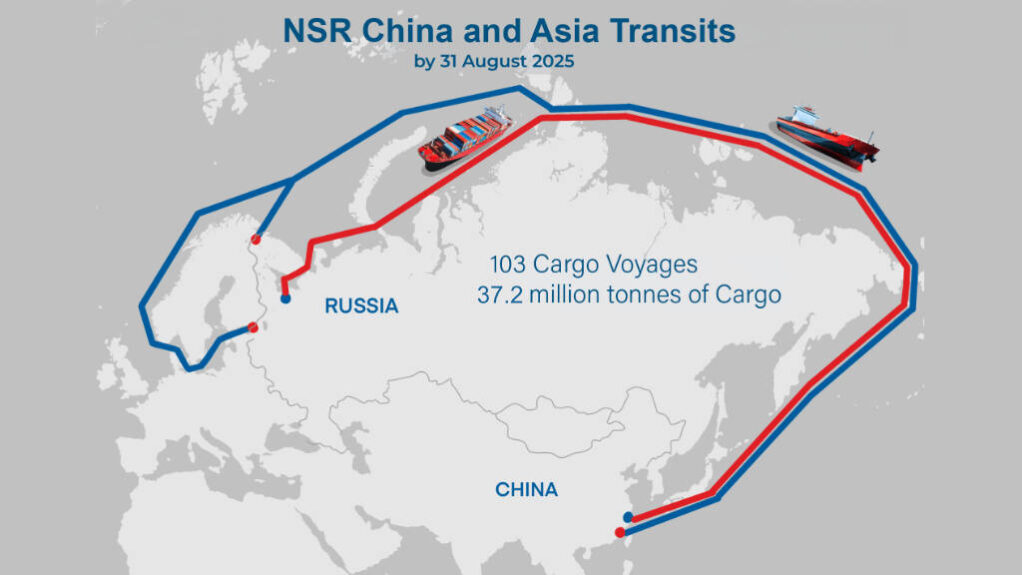

2025 год, однако, оказался не столь успешным. По его итогам объём грузов, перевезенных по СМП, составил 37,02 млн т, что на 2,3% меньше, чем годом ранее. И в целом, начиная с 2020-х, рост транспортировки грузов по пути, который раньше происходил в геометрической прогрессии, существенно замедлился. Свою роль сыграли санкции (в частности, против российского СПГ), есть и более сложные физические ограничения. Но сейчас они могут отступить на второй план из-за актуальной экономической проблемы, которую СМП решить по силам.

Проблемы с цепочками поставок в Восточной Азии

В марте этого года война в Персидском заливе и перекрытие Ормузского пролива сильнее всего ударили по промышленно развитым экономикам Восточной Азии. Привычная логистика энергоресурсов была поставлена под вопрос. Япония, зависящая от ввоза энергоносителей на 87%, исторически закупала 95% сырой нефти на Ближнем Востоке. Распечатывание 80 млн баррелей из японского стратегического резерва обеспечивает покрытие внутреннего спроса лишь на 45 дней.

Южная Корея, занимающая четвертое место в мире по объемам импорта нефти (70% ближневосточного происхождения) и зависящая от катарского СПГ на 20%, столкнулась с обвалом фондового рынка и была вынуждена ввести государственное регулирование цен на топливо. Китай пострадал меньше, но и в его ситуации не обошлось без стресса.

Учитывая нехватку сырья в Персидском заливе, у азиатских экономик остаётся довольно ограниченный выбор альтернатив. Закупки в Атлантическом бассейне нефти и газа из Соединенных Штатов, Мексики, сырья из Гайаны, Бразилии или Западной Африки наталкиваются на логистические барьеры. Пропускная способность Панамского канала в настоящее время ограничена климатическими факторами — засухами.

Транспортировка углеводородов в обход мыса Доброй Надежды или мыса Горн продлевает рейс на 15-20 дней. Такое транспортное плечо изымает из оборота значительную часть глобального наливного флота, провоцируя кратный рост фрахтовых ставок. Конечная стоимость ресурса для азиатской промышленности при подобной логистике становится запретительной.

Жизнеспособность СМП

На этом фоне Северный морской путь из перспективного проекта может превратиться в ключевой коридор энергетической безопасности Азиатско-Тихоокеанского региона. Главный экономический аргумент в пользу СМП — транзитное время. Рейс из портов Российской Арктики или Северной Европы в порты Восточной Азии занимает 15-18 дней, в зависимости от ледовой обстановки и класса судна. Традиционный маршрут через Суэцкий канал (при условии его нормальной эксплуатации) занимает 30-35 дней. Второй козырь — полный иммунитет к геополитическим шокам. Маршрут полностью проходит во внутренних морских водах и исключительной экономической зоне России. Он защищён от пиратства, атак беспилотников и блокировки узких проливов. Отсутствие страховых премий за военные риски делает арктическую логистику максимально предсказуемой финансово.

Российская ресурсная база объективно способна обеспечить базовую загрузку азиатских предприятий. Нефтяные мощности, включая крупномасштабный проект «Восток Ойл» (ориентированный, именно на вывоз через СМП), трубопроводную систему ВСТО и проекты на шельфе Сахалина, имеют совокупный экспортный потенциал более 4 млн баррелей в сутки. Стратегии «Новатэка» (линии «Ямал СПГ», «Арктик СПГ-2») и «Газпрома» (переориентация балтийских и дальневосточных СПГ-проектов) изначально выстраивались под растущий спрос в Азиатско-Тихоокеанском регионе.

Рентабельность этих поставок в значительной степени выросла из-за значительных климатических изменений. За последние три десятилетия ледовая обстановка в Северном Ледовитом океане радикально изменилась. В 1980-е и 1990-е годы период навигации по СМП без обязательного ледокольного сопровождения составлял полтора-два месяца. К середине 2020-х годов окно «чистой воды» расширилось до трех с половиной месяцев — суда, не относящиеся к ледовому классу, курсируют по маршруту с середины июля по начало ноября.

Но и в более холодный период логистика на СМП также улучшилась по сравнению с 1990-ми годами. Доля тяжелого многолетнего пакового льда существенно сократилась, уступив место более пластичному однолетнему льду. Проводка судов в зимний и весенний периоды была упрощена благодаря технологическому скачку в судостроении. Современные газовозы и танкеры арктического класса (Arc7) спроектированы по принципу двойного действия: в чистой воде они идут носом вперед, а когда попадают в тяжелые льды, разворачиваются и движутся кормой. Усиленный корпус и мощные винторулевые колонки типа Azipod позволяют им самостоятельно перемалывать лед толщиной до 2,1 м.

Инвестиции в СМП России

Россия десятилетиями развивала необходимую инфраструктуру. Инвестиции в размере около 2 трлн рублей ($26,5 млрд) уже запланированы на совершенствование маршрута в период с 2025 по 2035 год в рамках комплексного федерального проекта. Средства направляются на строительство серии универсальных атомных ледоколов проекта 22220 («Арктика», «Сибирь», «Урал» уже работают на трассе, «Якутия» и «Чукотка» находятся на финальных стадиях), на создание спутниковой группировки для мониторинга ледовой обстановки и возведение двух опорных портовых хабов перевалки в Мурманске и на Камчатке.

Вокруг СМП также сформировалась устойчивая инвестиционная группа: «Новатэк» предоставляет ресурсную базу и коммерческий спрос, Объединенная судостроительная корпорация (ОСК) выступает производственным звеном, а банк ВТБ обеспечивает финансовую базу. ВТБ также выделяет проектное финансирование на строительство заводов по сжижению газа, закладку нового флота на российских верфях и кредитует инфраструктурных подрядчиков.

Узкие места в развитии СМП

Однако эти планы наталкиваются на технические ограничения, которые стали одной из главных причин стагнации грузооборота в 2025 году. Основным препятствием на маршруте является нехватка специализированных крупнотоннажных судов ледового класса.

Исторически Южная Корея была мировым монополистом в строительстве сложных арктических газовозов. Верфи Daewoo Shipbuilding (ныне Hanwha Ocean) построили первую флотилию для проекта «Ямал СПГ». Введение жестких технологических санкций в 2022 году отрезало южнокорейские предприятия от российских заказов, Сеул запретил передачу готовых корпусов из-за угрозы вторичных рестрикций со стороны США.

Россия сделала ставку на локализацию строительства на мощностях своего дальневосточного комплекса «Звезда». Но процесс столкнулся с объективными трудностями: у компании нет опыта поточного производства судов такого уровня сложности. Ситуацию усугубило технологическое эмбарго на поставку мембранных систем хранения СПГ французской компании GTT и пропульсивных установок. Замена этих узлов требует времени и дополнительных технических испытаний, что неизбежно сдвигает ещё дальше вперед сроки поставки новых танкеров.

Физическая нехватка судов Arc7 ограничивает темпы роста экспорта сжиженного природного газа с новых производственных линий. Япония и Южная Корея, являющиеся ключевыми союзниками США в регионе, пытались соблюдать режим санкций против российского энергетического сектора.

Разблокирование Арктики

В 2024 году на СМП был показан исторический максимум (почти 38 млн тонн). Важнейшим структурным изменением стало возвращение транзита (рекордные 92 рейса и более 3 млн тонн транзитных грузов). В условиях проблем в Красном море СМП начал тестироваться китайскими судоходными компаниями («Арктический экспресс» из портов Китая в Архангельск).

Сейчас ситуация может начать меняться из-за геополитики. Нехватка энергоресурсов вынудит азиатские столицы искать способы получения российского сырья через посредников, своп-схемы или запросы прямых исключений у Вашингтона. СМП обладает доказанной пропускной способностью почти в 38 млн т в год, и расшивка логистического «бутылочного горлышка» с танкерами позволит маршруту занять нишу главного энергетического балансира для всего Азиатско-Тихоокеанского региона. Потенциал СМП, вероятно, будет расширен, чтобы соответствовать растущему спросу.